EN

EN LT

LT RU

RUValerijus Stratanas („Victoriabank“): sujungti skirtingas IT sistemas – svarbiausia šiuolaikinio banko plėtros užduotis

Šių metų gegužės 23-24 dienomis Madride vykusiame „Diebold Nixdorf“ bankiniame forume „Intersect 2024“ vieną iš pranešimų skaitė Moldovos banko „Victoriabank“ Mokėjimo operacijų duomenų apdorojimo centro direktorius Valerijus Stratanas.

Valerijus aptarė konvergentinių bankininkystės metodų plėtrą. Daugelis finansų pramonės ekspertų fizinių (angl. „physical“) ir skaitmeninių (angl. „digital“) klientų aptarnavimo kanalų sujungimą vadina madingu terminu „phygital“. Po renginio BS/2 pakalbino Valerijų. Išsamų interviu su bankininkystės ekspertu paskelbė Tarptautinė bankomatų gamintojų asociacija (ATMIA).

BS/2: Kokie yra pagrindiniai „phygital“ kanalų plėtros koncepcijos privalumai?

Valerijus: „Phygital“ kanalai skirti gerinti klientų patirčiai. Naudojant „phygital“ kanalus, labiau suasmeninamas ryšys su klientais, derinant skaitmeninių paslaugų patogumą ir kontaktinio aptarnavimo skyriuje privalumus. Didėja klientų lojalumas, nes jie gali naudotis paslaugomis tiek fizinėje, tiek skaitmeninėje erdvėje. Auga jų pasitenkinimas ir pasitikėjimas banku.

Be to, pereidama prie „phygital“ kanalų, finansinė organizacija gali optimizuoti savo procesus. Darbo automatizavimas ir skaitmenizavimas leidžia paspartinti klientų aptarnavimo procesą ir sumažinti veiklos sąnaudas. Na, ir galiausiai, tai padeda pritraukti naujų klientų. Naudojantis „phygital“ kanalais, galima pasiekti platesnę auditoriją – ir tuos, kurie renkasi tradicinius fizinius apsilankymus banke, ir tuos, kurie naudojasi skaitmeninėmis paslaugomis.

BS/2: Su kokiais iššūkiais ir kliūtimis gali susidurti bankai, praktiškai įgyvendindami „phygital“ strategiją?

Valerijus: Pagrindiniai iššūkiai ir kliūtys yra susijusios su technologinės integracijos specifika. Skirtingų sistemų ir platformų sujungimo poreikis gali sukelti sunkumų dėl jų suderinamumo. Svarbus aspektas – kibernetinis saugumas. Didėjantis skaitmeninių prieigos taškų skaičius reikalauja sustiprintų asmens duomenų apsaugos ir kibernetinių atakų prevencijos priemonių.

Kitas aktualus klausimas – personalo perkvalifikavimas.

Darbuotojai privalo suprasti naujus procesus ir technologijas, kad galėtų efektyviai dirbti pagal „phygital“ koncepciją. Verta atkreipti dėmesį ir į tai, kad esminis veiksnys, ribojantis bet kokios technologinės infrastruktūros modernizavimą, yra didelės diegimo išlaidos.

BS/2: Kas gali padėti įveikti šiuos iššūkius?

Valerijus: Verta investuoti į šiuolaikinius IT sprendimus, naudoti skirtingų sistemų integraciją užtikrinančias platformas, įsidiegti patikimas kibernetinio saugumo priemones, išmokyti banko personalą dirbti su naujomis technologijomis.

BS/2: Ar galite pateikti sėkmingų „phygital“ strategijų įgyvendinimo pavyzdžių?

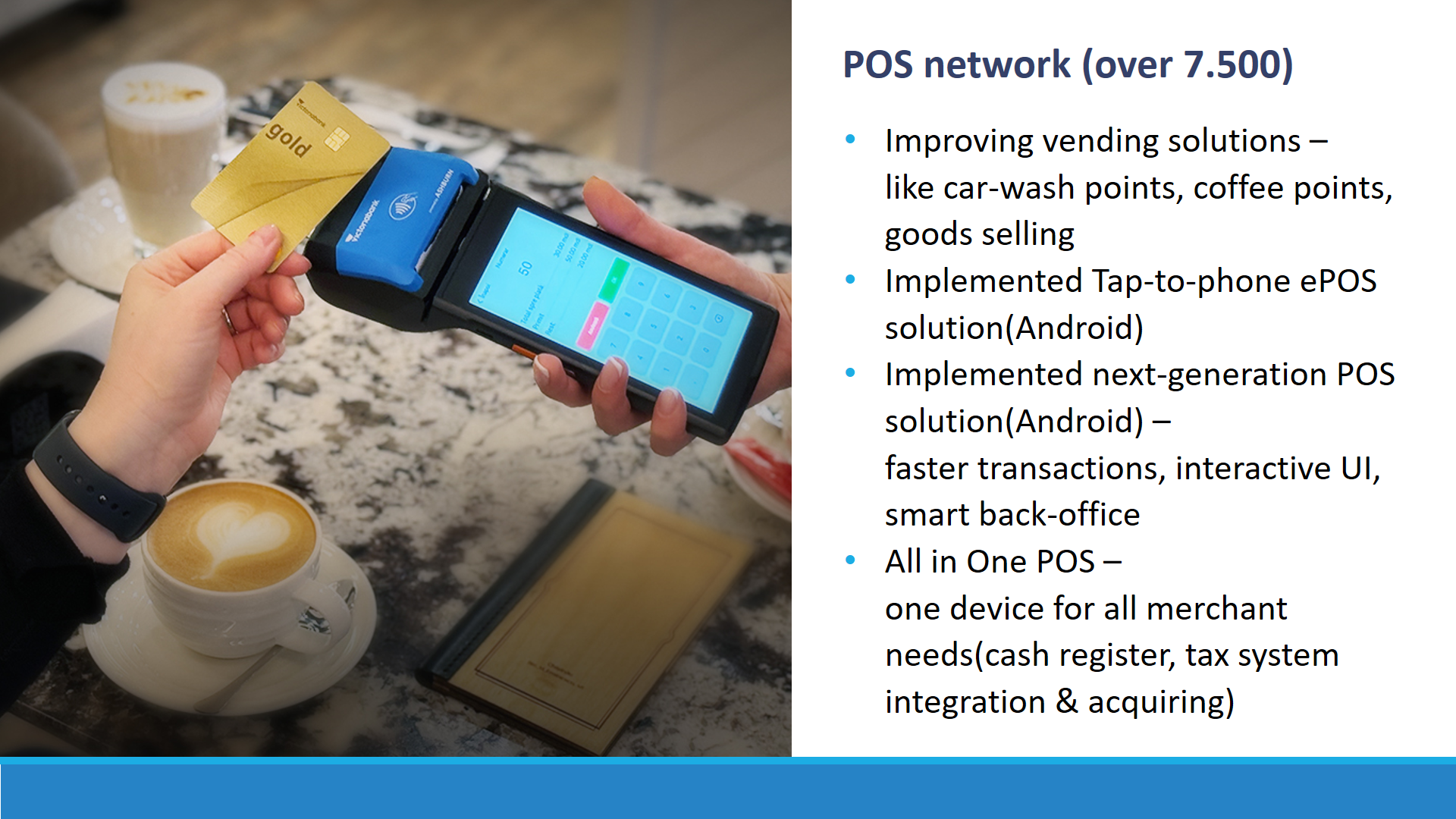

Valerijus: Įgyvendindami šią strategiją savo banke, pradėjome taikyti interaktyvius savitarnos įrenginius. Tokie įrenginiai leidžia atlikti operacijas, naudojant mobilias programas ir elektronines pinigines, taip pat ir išmaniuosius EFTPOS ir ePOS terminalus, veikiančius „Android“ pagrindu. Visa tai prisideda prie patogesnių mokėjimo operacijų, patrauklumo klientams.

BS/2: Kokias inovatyvias technologijas ar metodologijas galėtumėte rekomenduoti bankininkystės sektoriaus kolegoms?

Valerijus: Iš inovatyvių technologijų ir metodų galima paminėti pirštų atspaudų, veido atpažinimo ir kitų biometrinių duomenų naudojimą. Taip supaprastinamas klientų atpažinimo procesas ir padidinamas saugumas. Be to, svarbios papildytosios (AR) ir virtualios realybės (VR) priemonės, naudojamos interaktyvioms mokymo programoms kurti ir klientų patirčiai gerinti. Taip pat ir dirbtinis intelektas (AI), mašininis mokymasis (ML), kurie prisideda prie duomenų apdorojimo automatizavimo, klientų elgsenos analizės ir pasiūlymų personalizavimo.

BS/2: Kaip manote, kokia „phygital“ kanalų plėtros ateitis?

Valerijus: Manau, kad ateityje „phygital“ kanalai ir toliau keis bankininkystės sritį. Didės individualus priėjimas prie kiekvieno kliento. Siekiant parengti individualius pasiūlymus, vis dažniau bus naudojami didieji duomenys ir dirbtinis intelektas, vis plačiau taikomos AR, VR technologijos. Tai taps standartu. Be to, saugumo stiprinimas, naujų duomenų apsaugos metodų kūrimas ir kibernetinių atakų prevencija bus prioritetinės sritys.

Apie banką:

„Victoriabank“ vienas pirmųjų Moldovoje įrengė naujausius „Diebold Nixdorf“ savitarnos įrenginius su įdiegta programine įranga „VCP-Pro“, sudarančia galimybę juose teikti platų bankinių paslaugų pasirinkimą ir optimizuoti klientų patirtį. Šį projektą padeda įgyvendinti BS/2 ir „DAAC System Integrator“ specialistai.

„Victoriabank“ – pirmasis komercinis Moldovos bankas, veikiantis nuo 1989 m. Bankas pirmasis savo klientams pasiūlė galimybę naudotis moderniomis paslaugomis. Šio banko iniciatyva šalyje atsirado pirmosios bankinės kortelės, pirmieji savitarnos įrenginiai ir mokėjimo terminalai, taip pat mobilioji bankininkystė ir bekontakčiai atsiskaitymai.

Bankas aptarnauja 300 000 klientų 70-yje skyrių, įsikūrusių daugiau nei 30-yje šalies miestų. Nuo 2018 m. jis priklauso Rumunijos finansinei grupei „Banca Transilvania“. „Victoriabank“ bendradarbiauja su BS/2 nuo 2007 metų.

News in English

News in English Новости по-русски

Новости по-русски Naujienos lietuviškai

Naujienos lietuviškai